重大疾病保險產品計劃(給成人)")

重大疾病保險產品計劃(給孩子)")

保險產品計劃")

保險公司會倒閉嗎?|一文看懂保險行業安全機制

摘要:保險公司安全嗎?保險公司會倒閉嗎?萬一保險公司破產,客戶怎么辦?

保險公司安全嗎?保險公司會倒閉嗎?萬一保險公司破產,客戶怎么辦?

你擔心的問題,國家早就幫你想到了,一直在提升保險行業經營的安全性和合規性。

我們來讀一讀《保險法》,從準入機制、資金運用、破產機制等三個方面來看看,我國法律和監管方面對于保險行業的安全性,是如何拿捏的。

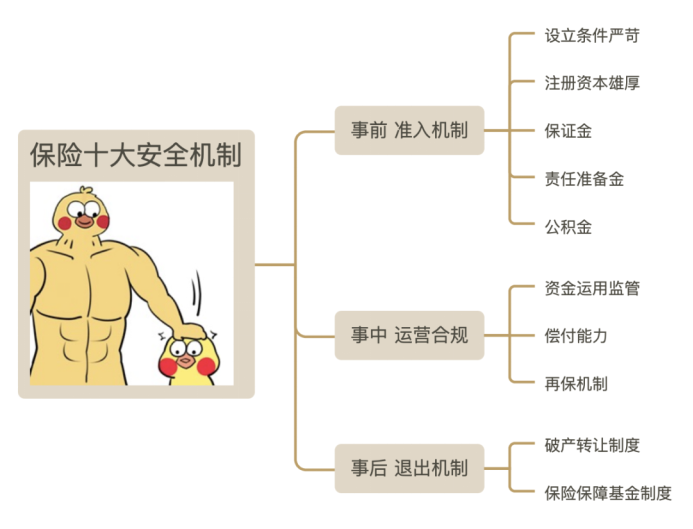

Part 1 事前——準入機制

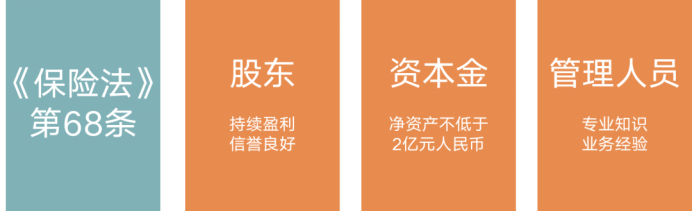

1、設立條件嚴苛

保險公司的設立條件很嚴格,包括對主要股東的要求、對公司資本金的要求、對管理人員的要求、對硬件設施的要求等。

2、注冊資本雄厚,且必須實繳

3、保證金、責任準備金、公積金

光有錢還不行,有一部分錢得老老實實放在指定銀行,不許隨便動用。

Part 2 事中——運營合規

4、資金運用監管

保險資金運用受到嚴格監管,投資必須穩健、安全,保證支付的安全性和確定性。

整體而言,保險行業中各家投資收益率每年都會有所波動,但收益穩健。保險公司對外投資有底線,不能影響償付能力。

5、償付能力

重點講講償付能力,顧名思義,保險公司償還債務的能力。

《保險公司償付能力管理規定》顯示,保險公司同時滿足以下三項監管要求,才能成為償付能力達標公司:

?核心償付能力充足率不低于50%

?綜合償付能力充足率不低于100%

?風險綜合評級在B級及以上。

償付率是一個動態指標,每季度更新,保司也會在官網公示,銀保監會長期監控,確保經營安全性。償付能力不達標會對保險公司展業造成一定限制。償付率低于100%,銀保監會將采取措施,嚴重的甚至會接管公司。

那么,對于保險行業來說,償付能力是越高越好嗎?

不一定,我們要理性看待。

償付率提升或降低,要分析背后的原因,再做定奪。想想什么情況下保險公司償付率水平會提高?保險公司增資擴股、盈利增加、投資水平高、發行次級債等。

什么情況又會導致保險公司償付率水平降低呢?業務擴張過快、退保和呆壞賬增加、分紅派息、收購業務、盈利下降、投資失敗等。

從安全性來看,償付能力水平自然越高越好,但是償付率過高,也代表保險公司資本運用能力不足。償付率達到監管部門要求即可,不必刻意追高。

6、再保機制

直觀的理解:再保險 = 保險的保險

再保險行為對保險公司來說,就是在風險發生前,用確定的支出換取未來可能風險的減少(保險的本質就是用確定的支出抵消未來不確定的風險)。

Part 3 事后——退出機制

7、破產轉讓制度

保險公司經營不善怎么辦?

分三步走,先監管,再接管,實在不行,兼并或指定。

極端情況下實在救不活了,保單會由另一家保險公司接手,如果沒有保險公司愿意接,則會由銀保監會進行指定。消費者的保單是不會受到任何影響的,客戶只需要留好相關的合同、憑證即可。

總之,保險公司即便破產,國家兜底,也要保證保單安全,保單的“延續性”。

8、保險保障基金

保險保障基金,管的是兜底和善后的事兒。保險行業是一個利益共同體,一榮俱榮,一損俱損,有問題一起扛,出事兒了大家一起來出錢解決問題。

這筆錢就是極端情況下的救命錢。

根據保險保障基金公司官網數據,截至2021年12月31日,保險保障基金余額(匯算清繳前)1,829.98億元,其中財產保險保障基金1,130.89億元,占61.80%;人身保險保障基金699.09億元,占38.20%。

保險保障基金管理辦法,在2021年有新修,對我們消費者是利好的,能更好地約束保險公司穩健經營,主要有三點:

一是“保單受讓公司”定義更明確,誰接手誰負責;

二是保司要根據風險程度“定價”,經營風險大,得額外多交兜底錢;

三是,錢不夠大家湊,財險和壽險的保障基金可以“拆借”了,以前財歸財、壽歸壽,現在能相互支援了。

以上,小結

保險公司并非不會破產,

而是我國監管很強大。

在現有的監管體系下,

保險公司破產的風險極小。

三層機制,為保險行業構筑層層防火墻。

- 前-準入機制:成立條件嚴苛、要有錢、預備“三金”

- 中-運營合規:資金運用監管,償付能力監管,再保機制

- 后-退出機制:破產轉讓制度,保險保障機制制度

上一篇

下一篇

售前產品咨詢

400-880-3633

400-160-3633

熱銷產品推薦

")

-

微信公眾號

-

下載官方APP

-

官方抖音號

Copyright ? 2025 招商信諾人壽保險有限公司 All Rights Reserved.

![]() 粵公安網備

44030402003784號

粵公安網備

44030402003784號

![]() 粵ICP備11053445號

粵ICP備11053445號

![]() 本網站支持IPv6

本網站支持IPv6